Betalningsindikatorn

Betalningsindikatorn undersöker Sveriges konsumenters privatekonomi. Den använder tre metoder: extern data och analyser från stora källor, analys av interndata som betalförmåga, och insamling av data genom direkt frågor till svenska folket. Kombinationen av dessa metoder ger en helhetsbild. Årets datainsamling gjordes av Infostat med 1 500 intervjuer, vilket ger representativa resultat för Sverige.

LADDA NED HELA RAPPORTEN I PDF

Lowells Betalningsindikatorn finns att ladda ned som PDF här

FÖRORD

Det har nu gått sju år sedan vi 2017 publicerade vår första Betalningsindikator. Då befann vi oss mitt i en högkonjunktur och det ekonomiska läget blev allt starkare. Månad efter månad pekade finansiella indikatorer på en fortsatt uppgång. Och så fortsatte det. Ett tag.

Spola fram till våren 2024 och läget är ett annat. Det råder krig i Europa, stigande arbetslöshet, betydligt högre ränteläge och samtidigt lider svenskarna av sviterna av skenande inflation. Visst har inflationen kommit ned avsevärt och fler säger nu att de tror på en ekonomisk vår inom det kommande året, men läget för hushållen är betydligt tuffare än tidigare. Även om den genomsnittliga disponibla inkomsten stigit från 321000 kronor, 2017 till 332 000 kronor, 2024, så ska pengarna räcka till bramycket mer idag. Och, det kommer sannolikt ta ytterligare ett par år innan köpkraften är tillbaka på samma nivå som innan lågkonjunktur, pandemi och krig i Europa grävde djupa hål i Svenskarnas privatekonomi.

Så hur mår den svenske konsumenten just nu? Inte toppen, är det korta svaret.

För även om makroanalytiker och nationalekonomer börjar prata om ett ijus långt där borta i tunneln, så tar det tid innan förbättringar slår igenom för vanliga hushåll. Arbetslösheten spås fortfarande öka och alltfler står med bostadslån som idag har högre räntor än vad de haft på länge. Senast boräntorna nådde de nivåer vi nu ser var under finanskrisen 2007-2008.

Temat för det här numret är Ekonomisk trygghet i en otrygg tid. I rapporten kan du se datapunkter tillsammans med kortfattade slutsatser. Tanken är att du snabbt och utan för mycket omskrivningar ska få tillgång till relevanta datapunkter som hjälper dig svara på frågan "Hur mår Sveriges hushåll, egentligen?"

Och skulle du ha frågor eller funderingar kring undersökningen så är det bara att kontakta oss.

Önskar dig en givande läsning

Lowell

Johan Agerman VD, Lowell Norden

Lowell

Johan Agerman VD, Lowell Norden

MJUKLANDNINGEN ETT FAKTUM - HITTILLS

År 2023 pekas av de bedömare ut som året då den svenska ekonomin bottnade. Därmed inte sagt att det blir någon snabb återhämtning.

När vi har samman resultatet från några av Sveriges främsta prognosmakare (läs stora banker, fackliga organisationer samt näringslivsorganisationer) väntar sig de flesta att 2024 istället blir något av ett mellanår. BNP förväntas knappt växa men inte heller sjunka.

Mer positiva signaler kring BNP-tillväxt förväntas istället komma under senare delen av 2024.

Och så arbetslösheten, Sverige har idag Nordens högsta arbetslöshet och under 2024 beräknas den öka ytterligare. Den underliggande höga arbetslösheten är framförallt en konsekvens av missmatchning mellan erbjuden och efterfrågad kompetens. Detta gör arbetslösheten till ett strukturellt problem snarare än konjunktur- relaterat.

Ytterligare ett orosmoln för svensk ekonomi är även fortsatt den lågt värderade kronan. Konsensus bland analytiker ger för tillfället inte hopp om någon större förstärkning av svenska kronan under 2024.

Det råder också delade meningar om den låga kronkursen har givit svensk exportindustri fördelar eller nackdelar.

Givet att svenska ekonomin är öppen med både stor import och export, finns en uppenbar risk att en ytterligare försämring av kronkursen leder till högre så kallad importerad inflation.

Men externa makroekonomiska datapunkter och indikatorer i all ära. När vi tittar närmare på vår egen data så ser vi att det just nu tar något längre tid att få betalt från konsumenter än vi upplevt de senaste tre åren.

Andelen som betalar sitt inkassokrav inom 30 dagar brukar ligga på runt 49 procent. Under 2024 har vi sett hur den siffran vissa månader varit nere på 40 procent.

Det här är ingen exakt vetenskap men ger oss ändå en indikation på svenska hushållens betalningsförmåga.

Ytterligare en källa till vaksamhet är Svenska hushållens höga skuldsättning.

Enligt uppgifter från EU:s statistikmyndighet Eurostat har svenska hushållens skuldsättning mätt som andel av BNP ökat från 45 procent 1995, till att under 2022 klocka in på 91 procent. Med andra ord en rejäl ökning av skuldbördan.

Ökningen av skuldbördan i kombination med att svenska banker använder sig av generellt sätt kortare bindningstider på bolån jämfört med många andra länder i Europa, gör att svenska hushållens räntekänslighet är högre än för hushåll i fler andra europeiska länder.

Så vad ger allt detta sammantaget?

Om inget oförutsett händer så tyder det mesta på att vi, när vi nästa år gör motsvarande genomgång, befinner oss i ett åtminstone marginellt sätt bättre konjunkturläge. Men om de mer strukturella problemen är adresserade är mer oklart.

Fredrik Skärheden

Kommunikationschef, Norden

Kommentar

Detta är en kommenterande text och slutsatserna är skribentens egna

SVENSKENS PRIVAT EKONOMISKA UTRYMME

Hur mycket har du kvar när löpande utgifter är betalda?

Flertalet svenskar uppger att de idag har mellan 2 000 och 10 000 kronor kvar att leva på

när de löpande utgifterna är betalda. Detta är det manöverutrymme svensken idag har

för att täcka ökade levnads-omkostnader, oförutsedda utgifter och sparande.

Vi ser också att kvinnor som regel har ett lägre belopp att klara sig på än männen.

Hur mycket man har kvar en normal månad efter de löpande utgifterna är betalda

Procent

FÖRVÄNTAN PÅ DEN EKONOMISKA UTVECKLINGEN

Din egen privatekonomi

Procent

I januari i år bröts en negativ trend. För första gången sedan februari 2022 är det nu åter fler som tror den egna ekonomin kommer förbättras, än som tror att den kommer försämras. En ljuspunkt i den annars relativt dystra privatekonomiska situation många svenskar just nu befinner sig i.

Förväntningar på ekonomin det kommande året, procent som anger att de tror på en förbättring respektive försämring

Överlag är män och yngre mer positiva till sin ekonomis utveckling än kvinnor och äldre.

Det stora flertalet är dessutom mer positiva till hur sin egen ekonomi kommer att utvecklas jämfört med hur andras ekonomi eller statsfinanserna i stort kommer att utvecklas.

Att du är mer positiv till din egen ekonomi än till andras eller landets ekonomi är vanligt i undersökningar. En möjlig förklaring är att du har större insikt och kunskap om din egen ekonomiska situation än vad du har kring Sveriges eller andras ekonomi. Du kan helt enkelt uttala dig bättre kring din egen ekonomi än andras.

Förväntningar på ekonomin det kommande året, procent som anger att de tror på en förbättring respektive försämring. Förbättring redovisas som positiva värden och försämring som negativa värden

Din egen privatekonomi per kön och ålder

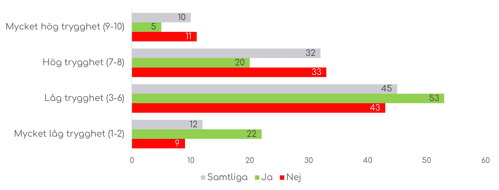

EKONOMISKA TRYGGHETEN RASAR

Den ekonomiska turbulensen sätter sina tydliga spår. Betydligt fler känner sig idag privatekonomiskt otrygga, jämfört med 2021.

På tre år har den upplevda ekonomiska tryggheten i stort sett halverats.

Att arbetslösa känner låg ekonomisk trygghet är inte helt oväntat även om nivåerna av otrygghet får betecknas som höga.

Men, att 55 procent av förvärvsarbetande känner låg eller mycket låg ekonomisk trygghet får anses anmärkningsvärt och i viss grad alarmerande. Alarmerande eftersom forskning visar på samband mellan ekonomisk trygghet och mental och fysisk hälsa. Individer med låg finansiell trygghet riskerar utveckla en sämre såväl mental som fysisk hälsa.

Privatekonomisk trygghet,

förvärvsarbetande och i procent

Privatekonomisk trygghet,

arbetslösa

Procent

Så mycket pengar har svensken kvar i slutet av månaden

KVINNOR MER OTRYGGA

Privatekonomisk trygghet

ÅLDER PÅVERKAR

Skillnaderna i upplevd ekonomisk trygghet mellan kvinnor och män ändras med åldern.

I tidig ålder är kvinnor och män i stort sett lika trygga men skillnaderna växer med åldern och män drar ifrån i ekonomisk trygghet.

Till en del kan detta förklaras genom att kvinnor i genomsnitt har 25 procent lägre disponibel inkomst och en lägre total livsinkomst. Flera studier pekar dessutom på att kvinnor i större utsträckning tar hand om försörjningen av barn vid en skilsmässa.

Privatekonomisk trygghet

18-29 år

Privatekonomisk trygghet

65+ år

PERSONER MED LÅN UTAN SÄKERHET UPPLEVER MARKANT LÄGRE EKONOMISK TRYGGHET

Undersökningen visar ett tydligt samband mellan att ha lån utan säkerhet och den upplevd ekonomisk trygghet.

Senare i rapporten visar vi också på samband mellan lån utan säkerhet och den egna hälsan.

Enligt Finansinspektionen fick en av sex som tog ett lån utan säkerhet hos ett konsumentkredit-institut ett inkassokrav inom åtta månader. Detta understryker både vikten av robust kreditprövning och kan även säga något om i vilka situationer vi tar blancolån.

Privatekonomisk trygghet

Lån utan säkerhet

Fler kvinnor än män känner sig privatekonomiskt otrygga. Totalt sett upplever 61 procent av kvinnor att de har låg eller mycket låg ekonomisk trygghet medan motsvarande siffra för män är 54 procent. Alltså en skillnad mellan män och kvinnor på sju procent.

FÅ UPPLEVER HÖG ELLER MYCKET HÖG FÖRMÅGA ATT PÅVERKA SIN EKONOMI

Möjlighet att påverka sin ekonomi

Kön

Kanske inte helt oväntat är män mer övertygade om sin förmåga att påverka sin ekonomi. Från ett åldersperspektiv ser de mellan 30-49 år störst möjlighet att påverka sin ekonomi.

Möjlighet att påverka sin ekonomi

Per privat-ekonomisk trygghet

Områdets socioekonomi

Områdets socioekonomi

Kanske något förvånande upplever de som lever i områden med stora socioekonomiska utmaningar att de har bättre chans att påverka sin ekonomiska situation än de som lever i områden med relativt eller mycket goda socioekonomiska förutsättningar.

Endast 29 procent av svenskarna uppger att de kan påverka sin privatekonomi i hög eller mycket hög utsträckning. Det är färre än de 33 procent som anser sig ha låg eller mycket låg förmåga att påverka sin privatekonomi.

Något oroande upplever de som lever med en låg ekonomisk trygghet även markant lägre förmåga att påverka sin ekonomiska situation.

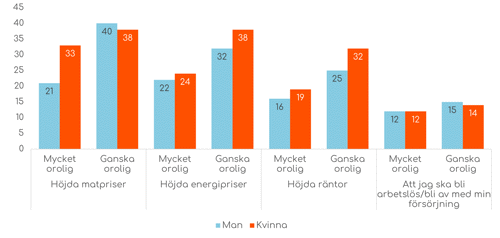

OROSTOPPEN

Höjda matpriser, energipriser och även höjda räntor ligger i toppen på vad svenskarna oroar sig för. Kvinnor är generellt mer oroliga än män

Hur oroad man är för sin privatekonomi

Procent

Hur oroad man är för sin privatekonomi

Per kön

Procent

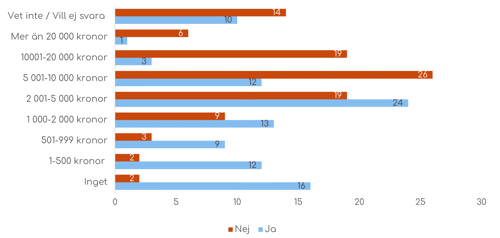

TYDLIGT SAMBAND MELLAN OM DU HAR BLANCOLÅN OCH ORON DU KÄNNER FÖR DIN EGEN PRIVATEKONOMI

Hur ofta känner du oro för att inte kunna betala räkningarna i slutet av månaden?

Jag har inte råd att betala en räkning i tid.

Per lån utan säkerhet.

Jag har inte råd att betala räkningar i tid

Svar: Någon gång per månad

Procent

Jag oroar mig för att inte kunna betala räkningar i slutet av månaden

Procent

![]()

Var fjärde svensk känner minst en gång i kvartalet en oro för att inte kunna betala räkningarna. Tittar vi på de som har lån utan säkerhet, säger dessutom 13 procent sig inte kunna betala en räkning i tid varje månad. Det är mer än dubbelt så många som de som saknar lån utan säkerhet. Personer med blancolån är dessutom en grupp som oroar sig mer än andra.

Hur ofta känner du oro för att inte kunna betala räkningarna i slutet av månaden? Jag oroar mig för att inte kunna betala räkningar i slutet av månaden

De som har bostadslån uppger en lägre oro för sin privatekonomi än de som inte har bostadslån. En inte helt vild gissning är att personer som fått bostadslån är personer med åtminstone relativt stabil ekonomi.

Direkt korrelation mellan om du har blancolån och oron du känner för din egen privatekonomi

Lån utan säkerhet

procent

Direkt korrelation mellan om du har blancolån och oron du känner för din egen privatekonomi

Lån utan säkerhet

procent

Hur pass mycket du oroar dig för din ekonomi påverkas av faktorer som arbetslöshet, om du har hemmavarande barn att ta hand om eller om du har blanco-lån.

Direkt korrelation mellan om du har blancolån och oron du känner för din egen privatekonomi

Oro för privatekonomi

Hemmavarande barn

Procent

Direkt korrelation mellan om du har blancolån och oron du känner för din egen privatekonomi

Oro för privatekonomi

Sysselsättning

Procent

Trots prat om kommande räntesänkningar är 58 procent av de med bostadslån ganska eller mycket oroliga för höjda räntor. En av anledningarna kan vara att tidigare bundna lån löper ut och att ränteläget nu är högre än när de tidigare band lånen. Detta stärks av Finansinspektionens statistik som visar att allt färre binder sina räntor. 2021 valde runt 40 procent rörliga räntor. Idag är andelen runt 65 procent.

Oro för höjda räntor

Bostadslån ja/nej

Procent

Oro för höjda räntor

Privatekonomisk trygghet

Procent

Oro för höjda energipriser

Per geografiskt område

Oro för höjda energipriser

Per geografiskt område

Även matpriserna oroar hushållen. Och det är framförallt hushåll med hemmavarande barn som oroas. Av dessa är 76 procent ganska eller mycket oroliga för höjda matpriser. Kanske inte så konstigt med tanke på att inflationen på livsmedel i årstakt så sent som i juli 2023 var 10,53 procent och att det är först i januari i år som livsmedelspriserna, räknat i årstakt, kom ner på en ökning under 5 procent.

Även de på senare år brant stigande elpriserna finns på Svenska konsumenters radar.

EKONOMINS PÅVERKAN PÅ HÄLSAN

Om man upplever att ens privatekonomiska situation påverkar hälsan eller livskvaliten negativt

Per kvar efter löpande utgifter

Svar:Ja

Om man upplever att ens privatekonomiska situation påverkar hälsan eller livskvaliten negativt

Per kön

Det verkar finnas en tydlig gräns för när Svensken börjar uppleva att privatekonomin har en negativ påverkan på hälsan. Någonstans när vi har mellan

2 000 och 5 000 kronor kvar i månaden uppger vi att hälsan försämras. Idag har 50 procent av svenskarna mindre än 5 000 kronor kvar att leva på när de löpande utgifterna är betalade.

Tydlig gräns för när hälsan påverkas negativt

Hur mycket man har kvar efter att löpande utgifterna är betalda

Andel av dem vars hälsa påverkas negativt resp inte

Privatekonomin påverkar hälsan negativt

Tydlig gräns för när hälsan påverkas negativt Hur mycket man har kvar efter att löpande utgifterna är betalda

Andel av dem vars hälsa påverkas negativt resp inte

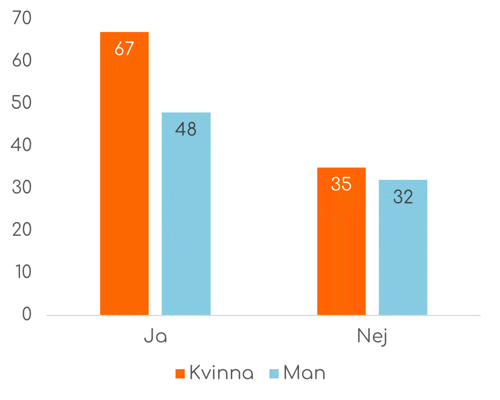

Fler bland de som har lån utan säkerhet påverkas negativt av sin privatekonomiska situation

Om man upplever att ens privatekonomiska situation påverkar hälsan och livskvaliteten negativt

Per kön och lån utan säkerhet

Svar: Ja

Om man upplever att ens privatekonomiska situation påverkar hälsan och livskvaliteten negativt

Per kön och lån utan säkerhet

Svar: Ja

Fyra av tio kvinnor upplever att deras privatekonomiska situation påverkar deras hälsa negativt.

Det är fler bland de med lite pengar kvar i slutet på månaden samt med hemmavarande barn, som uppger att deras privatekonomi påverkar deras hälsa negativt.

EFFEKTERNA AV PRIVATEKONOMISK ORO

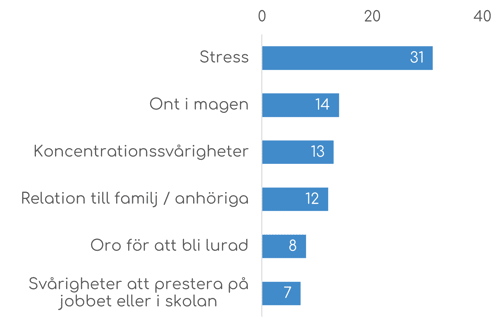

Den vanligast förekommande negativa hälsoeffekten är stress följt av ont i magen. Vad vi också ser är att yngre vuxna i högre utsträckning upplever negativa hälsoeffekter som exempelvis stress och magont. Pensionärer verkar som regel inte i någon större omfattning uppleva negativa hälsoeffekter till följd av sin privatekonomiska situation

Hur påverkar privatekonomin hälsan?

Procent

Hur påverkar privatekonomin hälsan?

Per ålder

Procent

När vi tittar närmare på områden präglade av stora socioekonomiska utmaningar ser vi att oron för att bli lurad är nästan tre gånger så hög som genomsnittet. Detta kan tyda på bristande tillit till sin omgivning.

Hur påverkar privatekonomin hälsan?

Områdets socioekonomi: Stora socioekonomiska utmaningar

Hur påverkar privatekonomin hälsan?

Per områdets socioekonomi

SÅ HAR VI GJORT

Betalningsindikatorn är rapporten där vi tar tempen på Sveriges konsumenters privatekonomiska situation.

För att få en överblick över den ekonomiska utvecklingen i Sverige använder vi oss av tre olika metoder.

Den första är att vi hämtar in extern-data och analyser från bland annat de stora bankerna. Vi arbetar sedan fram ett konsensus baserat på ett flertal respekterade källor genom en sammanvägning.

Den andra metoden är att titta på egen interndata. Vi tittar på förändringar i betalningsförmåga och analyserar exempelvis den tid som det tar från att vi skickar en påminnelse eller inkassokrav tills att vi får en betalning. Med de volymer vi har ger det oss över tid en god inblick i hur Svenskarnas förmåga att betala sina skulder utvecklas.

Den tredje metoden är att vi går ut och samlar in egen data där vi frågar Svenska folket hur de upplever sin ekonomiska situation vid olika tillfällen.

När vi väger samman dessa metoder ger det en helhetsbild.

I år har vi valt att låta undersökningsbolaget Infostat sköta fältinsamlingen av data. Fältperioden var mellan 20 mars och 2 april. Under denna period har vi genomfört 1 500 intervjuer med svenska allmänheten.

Intervjuerna har genomförts i en slumpmässigt rekryterad webbpanel. Urvalet har kvoterats med avseende på kön, ålder och geografi. Efter detta har resultatet vägts efter kön, ålder, utbildning och politiskt parti för att korrigera för eventuella kvarvarande skevheter i urvalet. Därmed är vi trygga i att det resultat vi presenterar är representativa för hela Sverige.